Quyết toán tạm ứng |

|

Quyết toán tạm ứng |

|

1. Định khoản

❖ Giai đoạn thanh toán tạm ứng

Sau khi đi công tác về hoặc chi tiêu xong, người nhận tạm ứng phải lập bảng thanh toán tạm ứng, kèm theo chứng từ (giấy đi đường, hóa đơn, dự toán và các quyết định phê duyệt có liên quan...) chủ tài khoản xét duyệt số chi. Căn cứ vào phê duyệt của chủ tài khoản, kế toán ghi theo từng trường hợp cụ thể:

• Nếu thanh toán tiền công tác phí, chi hành chính, chi hội nghị hoặc mua vật liệu về sử dụng ngay (số lượng ít, giá trị nhỏ), ghi chi ngân sách xã chưa qua kho bạc:

Nợ TK 819 - Chi ngân sách xã chưa qua kho bạc (8192 - thuộc năm nay)

Có TK 311 - Các khoản phải thu (chi tiết cho đối tượng thanh toán)

• Nếu thanh toán tiền mua tài sản cố định:

o Căn cứ vào hóa đơn và bảng thanh toán tiền tạm ứng, ghi tăng chi đầu tư hoặc chi ngân sách xã chưa qua kho bạc, ghi giảm tạm ứng:

Nợ TK 241 - XDCB dở dang (2411 - Mua sắm TSCĐ) (Nếu phải qua lắp đặt chạy thử)

Nợ TK 819 - Chi ngân sách xã chưa qua kho bạc (8192 - Thuộc năm nay) (Nếu TSCĐ mua về đưa vào sử dụng ngay)

Có TK 311 - Các khoản phải thu (chi tiết tạm ứng)

o Căn cứ vào hóa đơn mua tài sản, biên bản giao nhận TSCĐ, ghi tăng TSCĐ và ghi tăng nguồn kinh phí đã hình thành TSCĐ, ghi:

Nợ TK 211 - Tài sản cố định

Có TK 466 - Nguồn kinh phí đã hình thành TSCĐ

❖ Giai đoạn quyết toán tạm ứng

Kế toán căn cứ vào số đã tạm ứng và số đã thực chi được duyệt, tiến hành thanh quyết toán số tiền thừa/thiếu

• Số tiền thực tế phát sinh bằng đúng số đã tạm ứng thì không cần quyết toán số tiền thừa/thiếu.

• Số tiền tạm ứng chi không hết, nhập lại quỹ, căn cứ giấy thanh toán tạm ứng, phiếu thu, ghi:

Nợ TK 111 - Tiền mặt

Có TK 311 - Các khoản phải thu

• Số tiền được thanh toán lớn hơn số đã tạm ứng, kế toán lập phiếu chi bổ sung số tiền còn thiếu, căn cứ giấy thanh toán tạm ứng, phiếu chi, ghi:

Nợ TK 241 - XDCB dở dang (số tạm ứng để mua TSCĐ phải qua lắp đặt)

Nợ TK 819 - Chi ngân sách xã chưa qua kho bạc (8192 - Thuộc năm nay) (nếu TSCĐ đưa ngay vào sử dụng)

Có TK 111 - Tiền mặt

• Lập giấy đề nghị kho bạc thanh toán số tiền đã tạm ứng của Kho bạc, căn cứ vào giấy thanh toán đã được kho bạc chấp nhận, kế toán chuyển từ chi ngân sách chưa qua kho bạc thành chi ngân sách đã qua kho bạc:

Nợ TK 814 - Chi ngân sách xã đã qua kho bạc (8142 - thuộc năm nay)

Có TK 819 - Chi ngân sách xã chưa qua kho bạc (8192 - thuộc năm nay)

2. Mô tả nghiệp vụ

❖ Giai đoạn thanh toán tạm ứng:

1. Người nhận tạm ứng sau khi nhận tiền sẽ chi trả các chi phí thực tế phát sinh theo mục đích tạm ứng.

2. Sau khi hoàn thành nghiệp vụ thanh toán người nhận tạm ứng tập hợp các chứng từ thực tế đã chi lập giấy thanh toán tạm ứng chuyển kế toán trưởng và chủ tài khoản duyệt khoản chi.

3. Căn cứ giấy thanh toán tạm ứng đã được duyệt kế toán thực hiện lập chứng từ nghiệp vụ hoàn tạm ứng, ghi sổ kế toán.

❖ Giai đoạn quyết toán tạm ứng:

1. Căn cứ giấy đề nghị thanh toán được duyệt kế toán sẽ tiến hành quyết toán tiền tạm ứng: Nếu số tiền đã tạm ứng < số tiền thực chi, kế toán lập phiếu chi chi bổ sung cho đối tượng tạm ứng số tiền thiếu. Nếu số tiền đã tạm ứng > số tiền thực chi, kế toán lập phiếu thu thu lại số tiền thừa.

2. Kế toán trưởng, thủ trưởng đơn vị ký duyệt phiếu chi, phiếu thu do kế toán lập.

3. Căn cứ phiếu chi, phiếu thu đã được ký duyệt thủ quỹ xuất quỹ tiền mặt chi bổ sung số tạm ứng thiếu hoặc thu lại số tiền đã tạm ứng thừa từ người tạm ứng.

Ví dụ:

• Ngày 29/07/2017, đơn vị quyết toán tạm ứng cho Ông Hoàng Hải Minh: số tiền đã tạm ứng 4.000.000 đồng để chi hoạt động phong trào (kỷ niệm 27/07), số tiền thực chi được duyệt 3.800.000 đồng, số tiền hoàn lại quỹ 200.000 đồng.

3. Xem/tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

❖ Bước 1: Thanh toán tạm ứng:

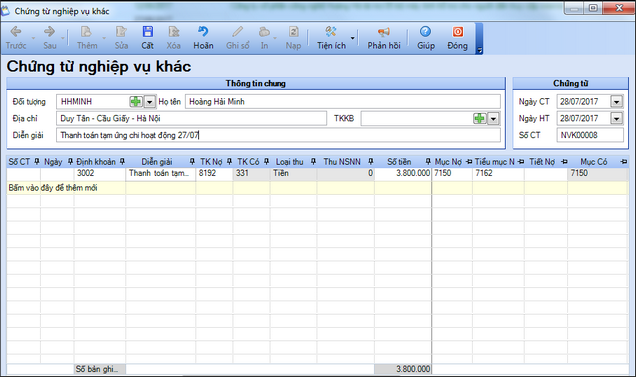

1. Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác.

2. Khai báo thông tin Chứng từ nghiệp vụ khác.

• Nhập Thông tin chung: Đối tượng, Địa chỉ, Diễn giải.

• Thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Thông tin chứng từ chi tiết:

o Nhập Mã định khoản 3002 để hệ thống tự động hạch toán TK Nợ 8192/TK Có 311.

o Nhập Số tiền, Mục lục ngân sách, Đối tượng.

3. Nhấn Cất.

4. Xem/in chứng từ bằng cách nhấn In trên thanh công cụ.

❖ Bước 2: Quyết toán tạm ứng:

1. Nếu số tiền thực tế phát sinh bằng đúng số đã tạm ứng thì không cần quyết toán số tiền thừa/thiếu.

2. Số tiền được thanh toán lớn hơn số đã tạm ứng, anh/chị lập phiếu chi bổ sung số tiền còn thiếu tại nghiệp vụ Tiền mặt\Lập phiếu chi\Phiếu chi.

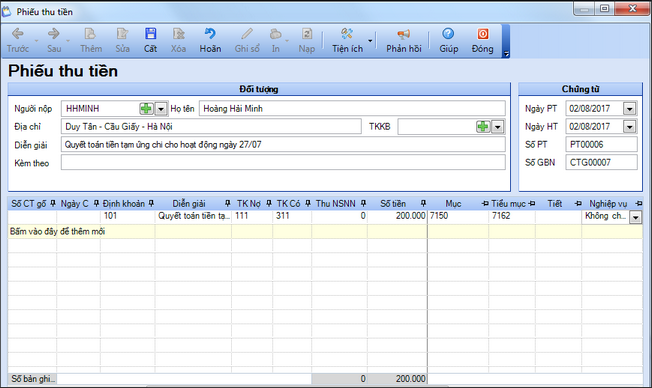

3. Số tiền tạm ứng chi không hết, sau khi giấy đề nghị thanh toán được duyệt kế toán sẽ tiến hành quyết toán tiền tạm ứng, các bước thực hiện như sau:

1. Vào nghiệp vụ Tiền mặt, chọn Lập phiếu thu\Phiếu thu.

2. Khai báo thông tin chứng từ Phiếu thu.

• Thông tin Đối tượng: Người nộp, Địa chỉ, Diễn giải.

• Thông tin Chứng từ: Ngày phiếu thu, Ngày hạch toán, Số phiếu thu, Số giấy báo nhập.

• Thông tin chứng từ chi tiết:

o Nhập Mã định khoản 101 để hệ thống tự động hạch toán TK Nợ 111/TK Có 311.

o Nhập Số tiền, Mục lục ngân sách.

3. Nhấn Cất.

4. Xem/in chứng từ bằng cách nhấn In trên thanh công cụ.

5. Chọn Báo cáo để xem/in sổ, báo cáo liên quan: Sổ phải thu (S08-X); Sổ quỹ tiền mặt (S02a-X); Sổ nhật ký thu chi quỹ tiền mặt (S02b-X); Nhật ký sổ cái (S01a-X); Sổ cái TK 111, 311.